Ezen a héten az infláció megfékezésére törekvő amerikai Federal Reserve Bank bejelentette az elmúlt 25 év legnagyobb kamatemelését, háromnegyed százalékkal emelve a kamatlábat. Viszonylagosan ez olyan, mintha egy pohár vizet dobnánk egy erdőtűzre, de rövid távon minden bizonnyal megerősíti a gazdaságot, ami kiváltja azt a jóhiszemű recessziót, amitől mindenki tartott. Igazság szerint az igazia gazdaság évek óta recesszióban van. Miközben globalizált gazdaságunk folytatja a hátterét a vezető nyugati országok – például az Egyesült Államok, az Egyesült Királyság és az Európai Unió – által végrehajtott öngyilkos gazdaságpolitikák miatt, az eredeti „ázsiai tigris” gazdaság, Japán a rendszerszintű összeomlás küszöbén áll. „drámai, kiszámíthatatlan non-linearitások”, amelyek az amúgy is túlfeszített pénzügyi piacokon nyilvánulnak meg – figyelmeztet a Bloomberg, a Deutsche Bank és mások.

Nem titok, hogy Japán gazdasága masszívan túlzott tőkeáttétellel rendelkezik, és nagyon valószínű, hogy megismétlődik az 1990-es évek hírhedt gazdasági összeomlásának epikus „elveszett évtizede”.

A tealevelek riasztóak…

A Zero Hedge jelentése…

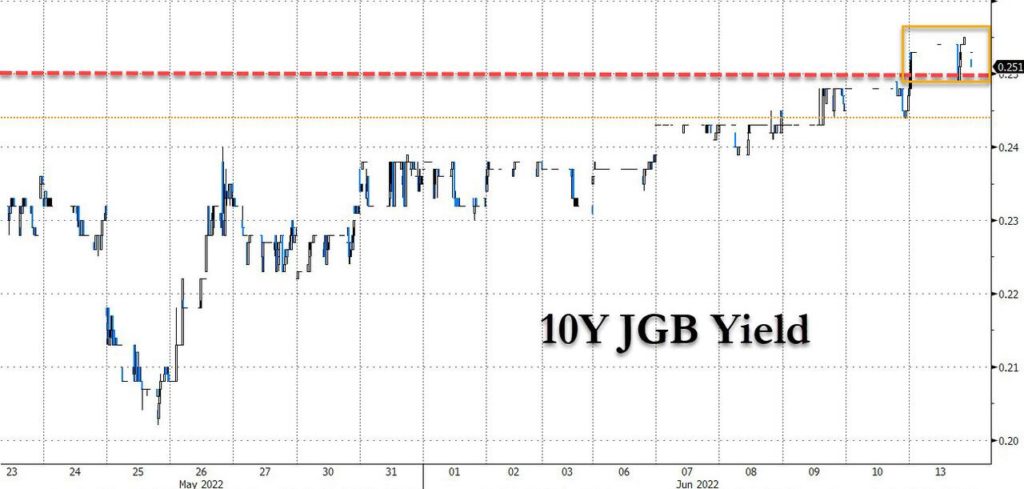

Kevesebb mint egy hete írtunk arról, hogy „ A jen összeomlása felgyorsul, az MMT-kísérlet katasztrofális végét helyezi reflektorfénybe ” egy kevésbé vidám értékelés, amelyet ma reggel visszhangzott a Bloomberg, amely azt írja, hogy „ Japán repedésbe kezd, amikor a jen zuhan a részvényekkel és a kötvények „ megjegyezve, hogy annak ellenére, hogy a jen 24 éves mélypontjára zuhant (ugyanazokért, amiket újra és újra megismételtünk, nevezetesen nem lehet 0,25%-on tartani a 10 éves hozamot, és elkerülni a valuta összeomlását perzselő inflációs környezetben) , A tokiói részvények estek a legnagyobb mínuszban március óta.

De volt egy másik jelentős fejlemény is, amely azt sugallja, hogy a fiat és az MMT napjai meg vannak számlálva: a japán hozamok emelkedésével a Bank of Japan ma több mint 1,5 billió jen államkötvényt vásárolt, hogy megvédje a hozamgörbe szabályozási célját, mint a 10Y. A JGB 0,25% fölé emelkedett, ami a BOJ YCC folyosójának felső vége.

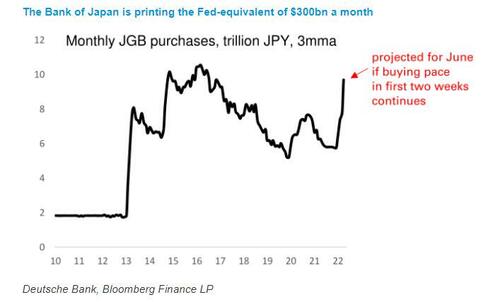

Ahogy a Deutsche Bank munkatársa, George Saravelos megdöbbentően kiszámolja ma reggeli „ A nyomtató túlhajtáson van ” című, és a professzionális ZH-előfizetők számára elérhető bejegyzésében , ha a vásárlás jelenlegi üteme kitart, a bank körülbelül 10 billió jent vásárol majd júniusban. Ha ezt a számot kontextusba helyezzük, akkor ez nagyjából megegyezik azzal, hogy a Fed havonta több mint 300 milliárd dollár QE-t csinál a GDP-hez igazítva!

Ez a pénznyomtatás „igazán extrém” szintje, tekintve, hogy a világ minden más jegybankja szigorítja a politikát. Többek között ez az oka annak, hogy a jen árfolyama gyengébb volt. És ahogyan sokan érveltek, a valutaintervenció ebben a környezetben egyszerűen nem hiteles, mivel maga a BoJ az oka a jen gyengülésének.

Tágabb értelemben Saravelos megismétli az MMT végéről szóló előzetesünkben elmondottakat, és azt írja, hogy aggódik amiatt, hogy „ a deviza- és a japán pénzügyi piacok mindenféle fundamentális alapú értékelési horgonyt veszítenek”.

Minél jobban felgyorsul a globális infláció, annál többet nyomtat a BoJ. De minél jobban felgyorsul az enyhülés, annál jobban meg kell nyomni a féket, amikor az (inflációs) szikla közeledik, és annál veszélyesebbé válik. Ennek eredményeként hamarosan abba a szakaszba lépünk, amikor a japán pénzügyi piacokon drámai és kiszámíthatatlan non-linearitások lépnek életbe a DB stratégája szerint, aki azt is megjegyzi, hogy „ha nyilvánvalóvá válik a piac számára, hogy a JGB elszámolási szintje hozamot hoz. meghaladja a BoJ 25 bázispontos célját, mi ösztönzi a kötvények további tartását?”

Ez néhány kirobbanó kérdést tesz fel bennünk:

- Hajlandó-e a BoJ felvenni a japán államkötvény-állomány teljes részét?

- Hol van a jen valós értéke ebben a forgatókönyvben, és mi történik, ha a BoJ meggondolja magát?

- Lehet, hogy a BoJ inflációt akar generálni, de hogyan jut el odáig, hogy teljes rendszerösszeomlást vált ki?

Végül mi történik, ha és amikor a jen leszáll a fiat szikláról, és a jenben denominált megtakarítások hazai tulajdonosai dollárba vagy kriptoba menekülnek? Hamarosan megtudjuk.

![]()

A bejegyzés trackback címe:

Kommentek:

A hozzászólások a vonatkozó jogszabályok értelmében felhasználói tartalomnak minősülnek, értük a szolgáltatás technikai üzemeltetője semmilyen felelősséget nem vállal, azokat nem ellenőrzi. Kifogás esetén forduljon a blog szerkesztőjéhez. Részletek a Felhasználási feltételekben és az adatvédelmi tájékoztatóban.

Kommentezéshez lépj be, vagy regisztrálj! ‐ Belépés Facebookkal