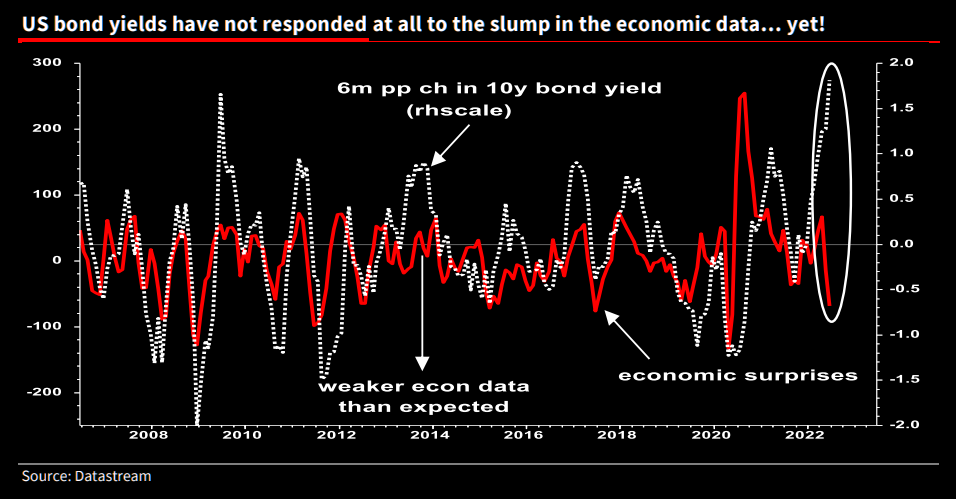

Kit érdekel, milyen mély lesz a recesszió. A Soc Gen Albert Edwards szerint sokkal érdekesebb, hogy mennyivel csökkennek a hozamok. Érdekes a legutóbbi px akció az olajban és a nyersanyagokban, különösen azért, mert olyan erős a konszenzus (lásd az olajra vonatkozó logikánkat itt ). Edwards így folytatja: "A recesszió eloszlatja-e (átmenetileg) az inflációs félelmeket, és jelentősen csökkenti a kötvényhozamokat? A nyersanyagok kilátásai kulcsfontosságúak, különösen az ukrajnai háború hátterében. De továbbra is azt látom, hogy a nyersanyagárak zuhannak, akárcsak 2008 negyedik negyedévében, akkoriban a fő fogyasztói inflációt +5%-ról -2%-ra vitte mindössze 12 hónap alatt." Úgy tűnik, hogy a konszenzus a kamatlábak és a csak feljebb mozgó árucikkek tekintetében vad utazásra számíthat...

Forrás: Soc Gen

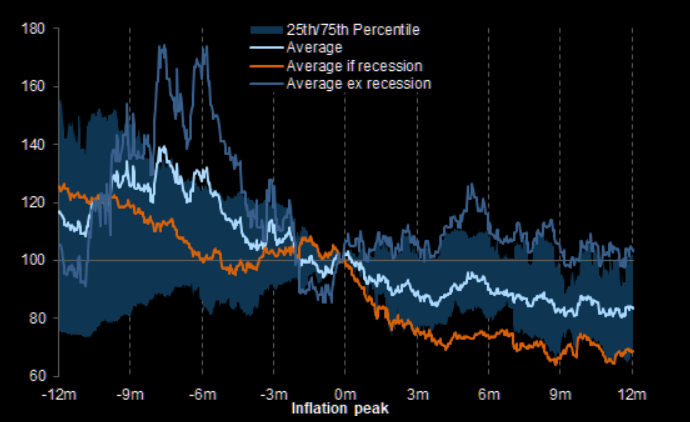

A 2 éves kamatok általában az inflációs csúcson túl csökkennek

A front-end kamatlábak általában közvetlenül tükrözik a monetáris politikai változásokat, és a Fed alapkamatai a 11 csúcsinflációs eset közül 7-ben csökkentek.

Forrás: Goldman

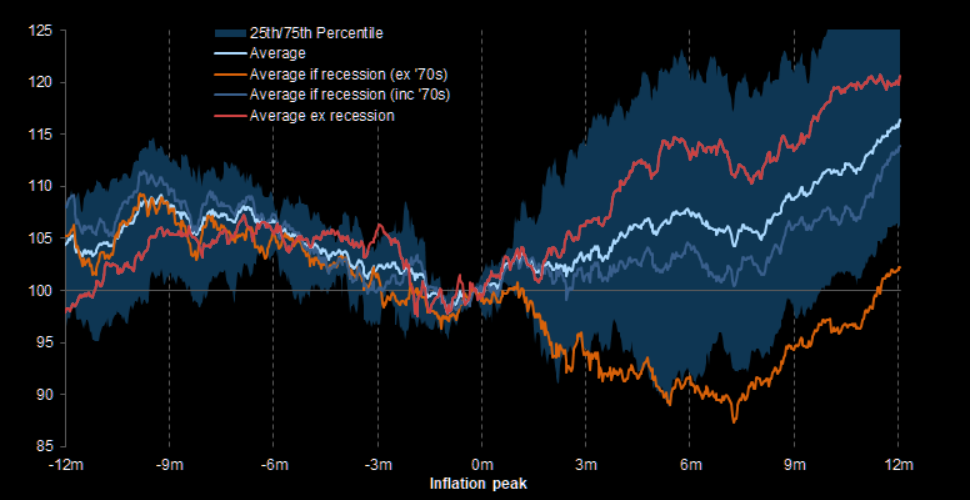

A részvények az inflációs csúcs után (mindig felfelé)

Az inflációs csúcson túli részvények eredményeinek széles eloszlása, a növekedés a kulcsfontosságú tényező a pályát illetően. De akárhogyan is nézzük, a részvények 12 hónappal az inflációs csúcs után emelkednek. A diagram az S&P00 teljes hozamát mutatja. Adatok 1955 óta.

Forrás: Goldman

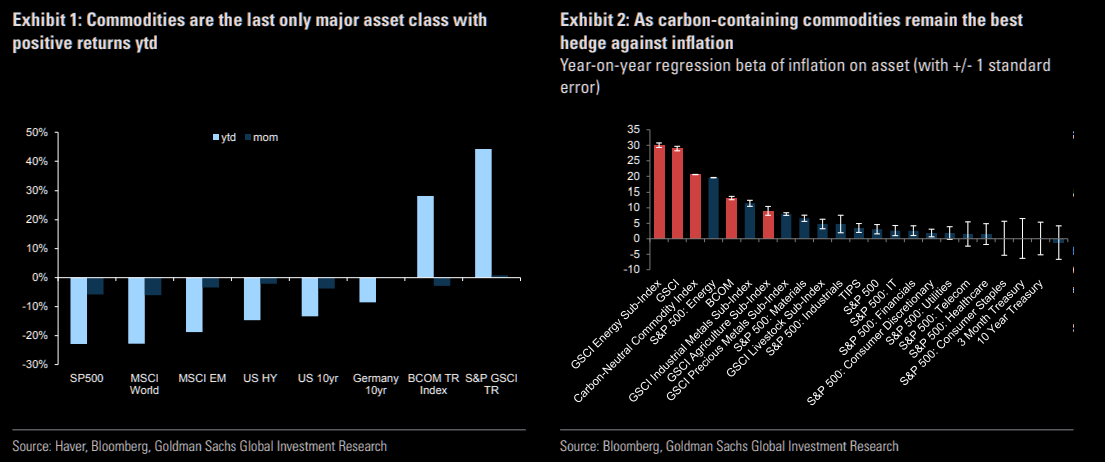

Mentsd meg az inflációs kereskedelmet

A Fed nem tud árukat nyomtatni, és az áruk továbbra is a legjobb inflációs fedezet (a szén-dioxid). Igen, ez így van, de másrészt ez nem újdonság, és részben ez az oka annak, hogy az árucikkek megugrottak. Mivel sok eszköz összeomlott, az emberek még mindig pénzben vannak, ha árukról van szó. Tehát elkezdik csökkenteni az egyetlen pozitív kereskedést, különösen, ha a csúcsinfláció a sarkon van? Te döntesz...

Forrás: GS

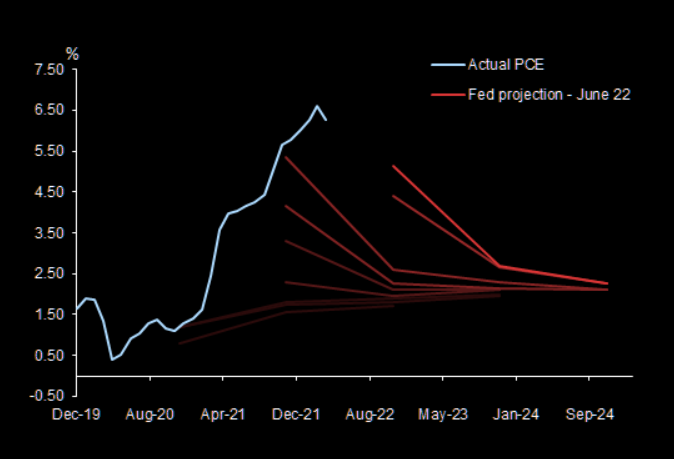

A Fed 2021 eleje óta folyamatosan alábecsülte az inflációt

A tényleges CPI kontra Q4/Q4 % FED előrejelzései az üléseken 2020-tól sajtóig

Forrás: Goldman

Nem kell időjós ahhoz, hogy tudja, honnan fúj a szél

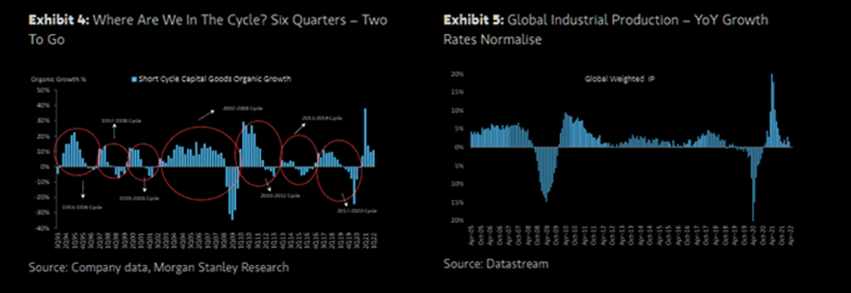

Morgan Stanley „A nagy normalizálásról”, amely javában zajlik a tőkejavak szektorban. Mi a legfontosabb ebben a hónapban? "(1) A globális ipari termelés mérséklődik – bár az Egyesült Államok viszonylagos erősségű terület. (2) A feldolgozóipari PMI-k lassulnak, de egyelőre továbbra is expanzívak. (3) A fogyasztói bizalom szintje szemet gyönyörködtető visszaesést mutatott – különösen Európában és Kína. (4) Az Egyesült Államokban az autók, lakások és teherautók adatai a szinkronúszás jeleit mutatják. (5) A gyártási készletek normalizáltak – a kiskereskedelem nem. (6) Az ISM lefutása (azaz 50 alatti időszak) általában kb. hónap, a beruházási javak általában körülbelül 6 hónapnál mélyebbek. (7) Az Industrial Cyclicals-ban az alsó szint megtalálásához három négyzetet kell bejelölni: Nagyságrend, Időtartam és Sentiment. Az értékelések (azaz a nagyságrend) majdnem megvannak, a másik kettő nem. "

Forrás: Morgan Stanley

Csak enyhe recesszió árazott

A részvények pedig addig küzdenek majd, amíg a bevételbecslések újra nem rendeződnek. A Barclays mérlegeli, hogy mi az igazi E, és hogy olcsók-e a részvények. Barclays: "Az alacsonyabb P/E most sokkal szigorúbb pénzügyi feltételeket tükröz. Tompíthatja a reálkamatok további emelkedésének hatását, és javíthatja az EU-részvények hosszú távú hozamkilátásait. Az EPS-kockázat azonban magas. Tehát bár enyhe recessziónak tűnik Beárazva a részvények és a ciklikus részvények nehezen tudnak mélypontot elérni, amíg a becsléseket nem állítják vissza” (Barclays Equity stratégia)

A jen gyengeségén

Részlet a Mizuhóból: "A jen gyengeségét továbbra is nehéz megállítani...Azt gyanítjuk, hogy a jennek még bőven van helye a további gyengülésnek, mielőtt a BoJ cselekvésre késztetést érezne. A 140 a következő figyelendő szint. Mindenesetre a BoJ monetáris felhasználása A jen védelmét szolgáló szigorítások kockázat-nyereség profilja nagyon kedvezőtlen, és valószínűleg nem lesz hatékony. fizetésképtelenség, magasabb állami kamatfizetések. Az YCC finomhangolása (talán a felső korlát enyhén emelése) azzal a kockázattal jár, hogy további spekulatív short pozíciókat ösztönöz a japán kamatlábban, és tovább ronthatja a piaci torzulásokat."

Elmagyarázták a lakhatás megfizethetőségét

A BofA nagyszerű magyarázatot ad néhány egyszerű matematikával:

"Egy fogyasztó, aki 400 000 dollár értékű lakást vásárol 20%-os kedvezménnyel, a jelzáloghitel törlesztőrészlete 34%-kal nőne 6%-os jelzálogkamat mellett, szemben a 3,5%-os kamatlábbal. Ezzel szemben, ha a fogyasztó a jelzáloghitel fizetését állandó szinten akarja tartani, a maximális vásárlási érték az otthoni részesedésnek 25%-kal kellene csökkennie ~299 600 dollárra.

Ez nem rakétatudomány, de a lényeget megkapod, a vevőket kiárazzák... ami a kereslet csökkenéséhez vezet.

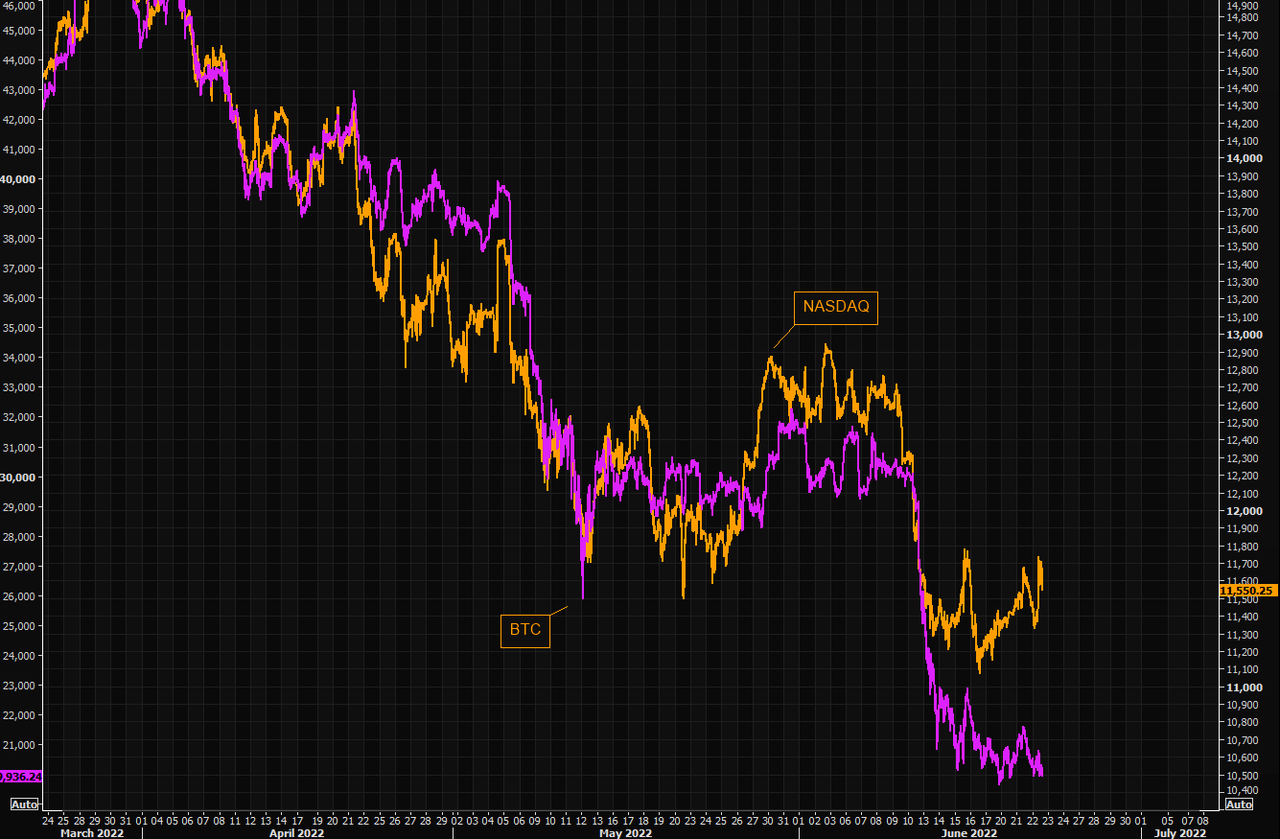

A Bitcoin próbál mondani nekünk valamit... már megint?

A korrelációs tökéletesség valamivel kevésbé tökéletes, de ha a BTC ennek a piacnak az összesített pszichológiája, akkor alaposan nézze meg, hogy a BTC nem hajlandó sokat ugrálni a legutóbbi mélypontokról.

A bejegyzés trackback címe:

Kommentek:

A hozzászólások a vonatkozó jogszabályok értelmében felhasználói tartalomnak minősülnek, értük a szolgáltatás technikai üzemeltetője semmilyen felelősséget nem vállal, azokat nem ellenőrzi. Kifogás esetén forduljon a blog szerkesztőjéhez. Részletek a Felhasználási feltételekben és az adatvédelmi tájékoztatóban.