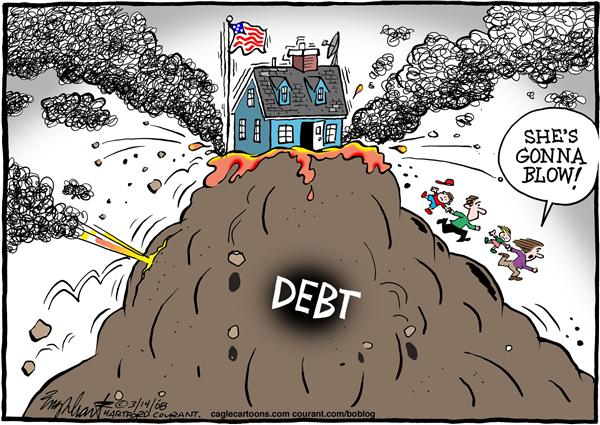

A dominók hullani kezdenek

Ébredjen fel, olvassa el a címeket, nézzen meg egy újabb banki pánikot…

A nemesfémek a biztonságos menedék

Jelentős szuverén adósságválság

Kibontakozóban van a bankválság

Az utolsó kártya

A dominók hullani kezdenek

Egy „túl nagy a kudarchoz” bank Európában szó szerint az összeomlás szélén áll. Emlékszel arra, amikor a gazdag emberek szerte a világon svájci bankokban rejtegették a pénzüket, mert ezek olyan  erősek és olyan magánjellegűek voltak? Nos, Svájc második legnagyobb bankja szó szerint az összeomlás szélén áll. Amint azt korábban írtuk, a Credit Suisse első számú jelölt, hogy a következő dominók közé kerüljön. Hosszú ideig nagyon ingatag talajon állt, most pedig a globális banki pánik nagymértékben felgyorsította az eszközök bankból való kiáramlását. Akkor miért törődne vele, ha nem sikerül? A Silicon Valley Banktól és a Signature Banktól eltérően a Credit Suisse annyira kritikus a világ bankrendszerében, hogy hivatalosan is „a Nemzetközi Pénzügyi Stabilitási Tanács rendszerszinten fontosnak” minősítette.

erősek és olyan magánjellegűek voltak? Nos, Svájc második legnagyobb bankja szó szerint az összeomlás szélén áll. Amint azt korábban írtuk, a Credit Suisse első számú jelölt, hogy a következő dominók közé kerüljön. Hosszú ideig nagyon ingatag talajon állt, most pedig a globális banki pánik nagymértékben felgyorsította az eszközök bankból való kiáramlását. Akkor miért törődne vele, ha nem sikerül? A Silicon Valley Banktól és a Signature Banktól eltérően a Credit Suisse annyira kritikus a világ bankrendszerében, hogy hivatalosan is „a Nemzetközi Pénzügyi Stabilitási Tanács rendszerszinten fontosnak” minősítette.

A Credit Suisse, a 167 éves banki behemót nem egy dominó, amely az Egyesült Államok bankcsődjére reagálva dőlt le. A bajok saját maguk okozzák, és több mint egy évtizede folyamatosan emelkednek. Ennek ellenére jelenlegi súlyos helyzete aligha jöhetne rosszabbkor a globális pénzügyi rendszer számára.

Ébredjen fel, olvassa el a címeket, nézzen meg egy újabb banki pánikot…

A Credit Suisse egyike annak a mindössze 30 globális pénzügyi intézménynek , amelyet a Nemzetközi Pénzügyi Stabilitási Tanács rendszerszinten fontosnak minősített. Más szóval, túl nagy ahhoz, hogy elbukjon.

A tapasztalható széles körben elterjedt pánik egyértelműen nem az, amire a Federal Reserve bürokratái számítottak. Az Egyesült Államok történetének második legnagyobb bankösszeomlását és az Egyesült Államok történetének harmadik legnagyobb bankösszeomlását követően néhány nappal később a Federal Reserve egy példátlan mentőtervet mutatott be, amely a banki pánikot kellett volna véget vetnie.

A tapasztalható széles körben elterjedt pánik egyértelműen nem az, amire a Federal Reserve bürokratái számítottak. Az Egyesült Államok történetének második legnagyobb bankösszeomlását és az Egyesült Államok történetének harmadik legnagyobb bankösszeomlását követően néhány nappal később a Federal Reserve egy példátlan mentőtervet mutatott be, amely a banki pánikot kellett volna véget vetnie.

Jelentős szuverén adósságválság

Ha még nem látta, a Federal Reserve hivatalos honlapján itt tekintheti meg a részleteket . A terv legfontosabb része a Fed azon döntése, hogy teljes mértékben garantálja a Silicon Valley Bank és a Signature Bank összes betétjét.

A világ egy jelentős szuverén adósságválságba lép, és ez sok piacot a feje tetejére állít.

Idén ne számíts önkéntes kamatemelésre. Ehelyett világszerte elindul a QE következő köre a zuhanó piacok stabilizálása érdekében. A probléma az, hogy ezúttal minimális és csak rövid távú hatásai lesznek. Az elmúlt években a befektetők világszerte figyelmen kívül hagyták a kockázatot. Ezért lesz a közelgő pánik olyan brutális.

Idén ne számíts önkéntes kamatemelésre. Ehelyett világszerte elindul a QE következő köre a zuhanó piacok stabilizálása érdekében. A probléma az, hogy ezúttal minimális és csak rövid távú hatásai lesznek. Az elmúlt években a befektetők világszerte figyelmen kívül hagyták a kockázatot. Ezért lesz a közelgő pánik olyan brutális.

Amikor a kamatlábak elkerülhetetlenül emelkednek ezekről a mesterségesen elnyomott szintekről, a kötvény- és részvénypiacok összeomlanak, és ezzel együtt az ingatlanpiac is. Megsemmisítik a nyugdíjpénztárakat. Ez nagyon rossz helyzet; a világ maga ás egyre mélyebbre.

Az Európai Unió nem fog fennmaradni. Majd szétesik. És jelenleg az összes erőteljes gazdasági ciklus összefolyik ebben az évben, létrehozva a szuperciklust, amely a teljes összeomlást jelzi.

A kormányok kétségbeesettek; Spanyolország megkezdte a bankbetétek megadóztatását. Fizetsz jövedelemadót a fizetésed után, majd egy másik adót fizetsz, amikor befizeted a bankba.

Valóban pénzügyi válság történik; mivel ilyen hatalmas összegek állnak az elit banki vérvonalak rendelkezésére, miért kényszerítenek a nemzeti kormányok bénító pénzügyi megszorításokat lakosságukra?

És miért tartják be a szájukat a nyugati demokráciák megválasztott politikusai, hogy választóikat titokban tartsák ezekről a hatalmas rejtett gazdagságokról, miközben ugyanakkor emelik az adókat és csökkentik a szolgáltatásokra és az infrastruktúrára fordított állami kiadásokat?

Meg kell vizsgálni: valóban létezik globális bankválság? Vagy a „pénzügyi válság” csak egy felállított médiaesemény, amely fedezetet nyújt az elit masszív lopásának?

2008-ban a világ megtapasztalhatta, hogy a hurrikán keresztülhaladt a pénzügyi rendszeren, először behatolt, majd a közepén keresztezte a szemét, minden viszonylag elcsendesedett, és most a másik oldalon hagyjuk ezt a szemet, belépve az utófolyamba. Ez sokkal súlyosabb, másabb és tartósabb lesz, mint amit 2008/9-ben láthattunk.

A nyomtatott fiat pénz nagy része még mindig a bankrendszerben van, de nem a gazdaságban. Megosztva az ingatlan-, részvény-, kötvény- és kriptopiacokon, buborékokat hozva létre ezeken. Minél magasabbra mennek, annál erősebben esnek.

Sajnos nem sokan vannak felkészülve a következő válságra. Tartsa szemmel Janet Yellent, csak öngyújtó folyadékot öntött Amerika minden kis bankjára, és ne feledkezzen meg az EU-ról. Figyeljen a „túl nagy a csődhöz” bankoknál tapasztalható komoly problémákra. Az elkövetkező hónapok rendkívül jelentősek lesznek, és érdemes felkészülni, amíg ez még lehetséges.

„Minden a világgazdaságban és a piacokon tapasztalható legsúlyosabb megrázkódtatások előtt áll. Úgy tűnt, ez a pánik a semmiből jött, miközben a globális kötvénypiacokon hatalmas eladások zajlanak, a részvények pedig zuhannak.”

Kibontakozóban van a bankválság

A bankválság, amelyet a világban kibontakozóban látunk, azt bizonyítja, hogy egyre több jön felénk. Idén márciusban három bank dőlt össze egy hét leforgása alatt.

Először egy kaliforniai székhelyű, kriptovalutákkal foglalkozó bankkal, a Silvergate-tel kezdődött, amely március 8-án dőlt be, majd két nappal később a Silicon Valley Bank (SVB) is bedőlt. A valaha volt legnagyobb banki futamban esett le.

És ez volt a második legnagyobb kudarc az Egyesült Államok történetében. És ez volt a legnagyobb bank, amely összeomlott 2008 óta.

A Silicon Valley Bank 209 milliárd dolláros vagyonnal rendelkezett, szemben a valaha volt legnagyobb bankcsőddel, amely a Washington Mutual volt, amelynek 307 milliárd dolláros vagyona volt, és ez 2008-ban volt. Nos, hogy megértsük, miért zuhannak, össze kell hasonlítani ami 2008-ban és 2009-ben történt.

Ez a baleset sokkal súlyosabb. 2008-ban és 2009-ben a Washington Mutual összeomlott, mert egy görbe bank volt. Hamis jelzáloghiteleket írt, ócska kölcsön jelzáloghiteleket. Hagyni kellett volna, hogy a csalás miatt tönkremenjen.

Ez a baleset sokkal súlyosabb. 2008-ban és 2009-ben a Washington Mutual összeomlott, mert egy görbe bank volt. Hamis jelzáloghiteleket írt, ócska kölcsön jelzáloghiteleket. Hagyni kellett volna, hogy a csalás miatt tönkremenjen.

Az alapvető másodlagos jelzáloghitel-csalás és összeomlás az egész pénzügyi rendszerben széles körben elterjedt csalás volt. A Citibank volt az egyik legrosszabb bűnelkövető. Ezek olyan egyedi bankok voltak, amelyeket megengedhettek volna, és a jelzálogkölcsönök megtehették volna azt, amit Obama elnök megígért.

A jelzáloghiteleket le lehetett volna írni a reális piaci értékekre, amelyek kiszolgálása körülbelül annyiba került volna, mint a havi bérleti díj kifizetése. És egyszerűen kihoztad volna a csalókat a rendszerből. Gyakran mondják, hogy bankot rabolni annyi, mint birtokolni egy bankot, de igaz!

Obama megígérte, hogy leírja a hiteleket, hogy a másodlagos jelzáloghiteleseket a házaikban tartja, de a hitelek valós értékre való leírásához vissza kellett állítani a csalást.

Ehelyett az történt, hogy amint hivatalba lép, meghívta a bankárokat a Fehér Házba, és azt mondta: „Én vagyok az egyetlen srác, aki közted és a csőcselék között áll a vasvillákkal.”

Megmentette a bankokat, és utasította a Fed-et, hogy 15 évnyi mennyiségi lazítást (QE) hajtson végre. Ez pedig az volt, hogy a Fed azt mondta: „Nos, a jelzáloghitelek kevesebbet érnek, mint – az ingatlan értéke nem elegendő az összes bankbetét fedezésére, mert a bankok rossz jelzálogkölcsönöket adtak ki.”

„Hogyan menthetjük meg azokat a bankokat, amelyek hamisan ábrázolták a birtokuk értékét?”

Nullára csökkentették a kamatlábakat, és a történelem legnagyobb eszközár-inflációját idézték elő. Elárasztották a piacot hitelekkel, ahelyett, hogy az ingatlanárakat visszamenőleg megfizethető szintre emelték volna, hogy még megfizethetetlenebbek legyenek. Sokkal gazdagabbá tette a bankokat. A pénzügyi szektor 1%-át is sokkal gazdagabbá tette, és így tovább!

Ez természetesen inflációt eredményezett a részvény-, kötvény-, ingatlan- és kriptoárakban. Az alsó 90%-ot elhagyva.

Amint az emberek elkezdenek érezni egy vagy több rothadó hal szagát, kifuthatnak a parton, ami a teljes pénzügyi összeomlás első lépése lenne. A Credit Suisse (CS) nagy bajban van. Ahogy ezeket a sorokat írják, az Union Bank of Switzerland legnagyobb bankja, (UBS). átvételről beszél. CS 3 milliárd dollárért.

Az ügylet részeként a Svájci Nemzeti Bank 100 milliárd frank likviditási támogatást ajánl a UBS-nek, míg a kormány 9 milliárd frank garanciát vállal az UBS által átvett vagyonból származó esetleges veszteségekre, vagyis ez adófizetők által támogatott. mentőcsomag.

Ez a törlés, tulajdonképpen egy feltőkésítés, az eddigi legnagyobb veszteség Európa 275 milliárd dolláros AT1 piacán, messze felülmúlva azt a hozzávetőlegesen 1,35 milliárd eurós veszteséget, amelyet a spanyol hitelező Banco Popular SA alsóbbrendű kötvénytulajdonosai szenvedtek el 2017-ben, amikor azt a Banco felvette. Santander SA, hogy elkerülje az összeomlást.

Sürgős figyelmeztetés: „ A játéknak vége ” azonnal készülj fel!

A nemesfémek a biztonságos menedék

A nemesfémek és készleteik ezúttal nem esnek a piaccal együtt. Ehelyett lényegesen feljebb fognak lépni. Az arany és az ezüst megvédi a befektetőket a hatalmas vagyonrombolástól, amely eddig és jelenleg is zajlik. A pénzügyi rendszer nem élheti túl az eszközpiacok megsemmisülését és az adósság, az ingatlanok és minden közeledő összeomlását.

Mindenkinek ki kell lépnie az elektronikus valutákból, és nemesfémekre kell váltania. Az egyetlen módja annak, hogy az összeomlás után a pénznemet elfogadják, ha hozzáadja az ezüstöt és az aranyat a magán széfhez.

Mindenkinek ki kell lépnie az elektronikus valutákból, és nemesfémekre kell váltania. Az egyetlen módja annak, hogy az összeomlás után a pénznemet elfogadják, ha hozzáadja az ezüstöt és az aranyat a magán széfhez.

Az összeesküvés azt tervezte, hogy az IMF SDR-világvalutát bocsát ki, amely akár 90%-kal leértékeli a meglévő fiat valutákat. Képzelje el, hogy tízszer többet kell fizetnie mindenért, ahelyett, hogy most 2 eurót, majd 20 eurót egy kenyérért. 200 000 eurós jelzáloghiteléből 2 millió eurós jelzáloghitel lesz!

Tartsa Izraelt a fókuszban az elkövetkező időben, mert hamarosan hihetetlen eseményeket láthatunk. Az Izrael és Irán közötti küszöbön álló háborúról szóló pletykák kezdenek crescendo-ba esni, egy ilyen konfliktus esetleg kirobbanhat.

Keressen egy közleményt a Frigyláda felfedezéséről. Mondanunk sem kell, hogy egy ilyen bejelentés a történelem legnagyobb régészeti bombája lenne. A bárka jelenlegi helyéről sokáig hallgattak, de az izraeli kormány nem tudja ezt a végtelenségig leplezni. És amikor végre kiderül az igazság, szó szerint minden megváltozik.

Ébredés és Shakeup. egyébként fogadd el a korai halált, vagy a határozatlan idejű rabszolgaságot!

A légből kapott pénzteremtés nem megoldás. A központi bankok úgy nyomtatnak pénzt, mintha nem lenne holnap, miközben az adósságok gyorsabban halmozódnak fel, mint valaha, és a gazdaság szétesik. Az új QFS-rendszer üzembe helyezése előtt számíthat az „egekig érő” inflációra.

Ez az államadósság-válság lényege : a befektetők ráébrednek, hogy nemcsak az adósságot soha nem fogják visszafizetni; előfordulhat, hogy ezek a kormányok nem fizetik ki a már meglévő adósságuk után járó kamatot.

A központi bankároknak kiadó kazár maffiát bíróság elé kell állítani.

„A büntetőjogban magától értetődő, hogy az ellopott vagyontárgyakat vissza kell juttatni jogos tulajdonosaikhoz. Ezek a tulajdonosok a bolygó átlagos adófizető polgárai. A rendőrség és a katonai ügynökségek világszerte kötelesek betartatni a törvényt és letartóztatni a bűnözőket. A legjobb jegybankárok bizonyítottan bűnözők. Szóval, mire várnak?

Az utolsó kártya Dr. Carol Rosintól

Az Utolsó kártya az Alien kártya, amivel fegyvereket kell feltenni az űrbe, ami hazugság 1974-ből, amikor Wernher von Braun elmondta sokéves bizalmas asszisztensének, Carol Rosinnak, közvetlenül azelőtt, hogy 1977-ben meghalt. Kibővített, részletesebb változat, amely elmagyarázza a háborúk mikéntjét létre, és konkrétan a Szaddám Huszein elleni háborút már 20 évvel korábban előkészítették.

Az Utolsó kártya az Alien kártya, amivel fegyvereket kell feltenni az űrbe, ami hazugság 1974-ből, amikor Wernher von Braun elmondta sokéves bizalmas asszisztensének, Carol Rosinnak, közvetlenül azelőtt, hogy 1977-ben meghalt. Kibővített, részletesebb változat, amely elmagyarázza a háborúk mikéntjét létre, és konkrétan a Szaddám Huszein elleni háborút már 20 évvel korábban előkészítették.

Kérjük, ne adja át nehezen megkeresett pénzét olyan webhelyeknek vagy csatornáknak, amelyek szellemi tulajdonunkat másolják/beillesztik. Számtalan órát töltünk átvilágítással, kutatással és írással. Köszönjük. Minden fillér számít.

Ha úgy érzed, hogy szerkesztőségünk érdemes rá, támogasd a munkánkat Patreonon!

Köszönjük! :)

![]()

Támogasd a

Nemzeti Patrióta Mozgalom

|SZIESZTA-NETWORK HUNGARY © |

Csatlakozz közösségünkhöz:

Közösségei elérhetőségeink:

| Szieszta-WebSite | Telegram | Facebook |

| Instagram | Twitter | Vkontakte | AnonUp | Patreon |

A bejegyzés trackback címe:

Kommentek:

A hozzászólások a vonatkozó jogszabályok értelmében felhasználói tartalomnak minősülnek, értük a szolgáltatás technikai üzemeltetője semmilyen felelősséget nem vállal, azokat nem ellenőrzi. Kifogás esetén forduljon a blog szerkesztőjéhez. Részletek a Felhasználási feltételekben és az adatvédelmi tájékoztatóban.